현상에서 바라 본 시장진단 & 향후 대응 전략

2025년 들어 자산시장 곳곳에서 역설적인 흐름이 명확하게 관찰되고 있습니다.

주택시장 규제를 강화해 부동산 과열을 막으려는 정부 의도와 달리,

실제 시장에서는 주식을 팔아 부동산에 진입하는 현상이 크게 늘고 있습니다.

동시에 부동산 진입이 막힌 2030세대를 중심으로 빚투(신용융자·마통 투자) 역시 급증했습니다.

즉,집 사려고 주식을 팔고,

부동산 못 사니 주식에 빚을 태우는한국형 자산 쏠림 구조가 극도로 강화되고 있는 시점입니다.

1. 데이터로 보는 현상: 주식 매각 → 부동산 ‘영끌’ 급증

국토부 자금조달계획서를 보면 2025년 6~9월 기간 동안

주택 매입 목적의 주식·채권 매각 규모가 1조 7,167억 원에 달합니다.

2년간 변화 추이를 보면 아래와 같습니다.

1) 2023년: 7,240억

2) 2024년: 1조 4,368억

3) 2025년: 1조 7,167억(+ 추정치 포함 시 2조 근접)

불과 2년 만에 약 2.4배 증가한 것입니다.

가장 두드러진 연령대는 30대·50대로,

부동산 진입에 대한 조급함과 이번이 마지막 기회라는 심리가 동시에 작동하고 있습니다.

2. 반대편에서는 신용융자 폭발… ‘빚투’ 확산

집을 산 계층이 주식을 팔았다면,

집을 못 산 계층은 반대로 빚을 내 주식시장에 진입했습니다.

최근 5개월간 변화

- 신용거래융자 잔액: 18조 5,530억 → 26조 1,198억

- 증가폭: 7조 5,668억

5개월 만에 이 정도 증가라면,

이는 단순한 투자심리가 아니라 FOMO(소외 공포)의 전형적인 증폭입니다.

또한 5대 은행 신용대출도 열흘 사이 1조 원 이상 증가했습니다.

즉, 부동산도, 주식도 ‘빚 기반’ 거래가 증가한 매우 위험한 구조입니다.

3.왜 이런 기형적 자금 이동이 발생하는가?

① 강력한 대출규제가 만든 역효과

수도권 주담대 한도 축소(6억), 고가주택 대출 2억·4억 제한은

의도와 달리 대출이 안 되니 주식을 팔아 집을 사자는 흐름을 촉발했습니다.

② 한국 특유의 자산 구조: 부동산 편중

한국 가계의 금융자산 비중은 35%에 그칩니다.

미국(67%), 일본(63%)과 비교하면 매우 낮습니다.

그래서

- 주가 오르면 → “이제 팔아서 아파트로 가자”

- 부동산 전세난·공급난 → “집 안사면 평생 못산다”

이런 심리가 반복되는 구조입니다.

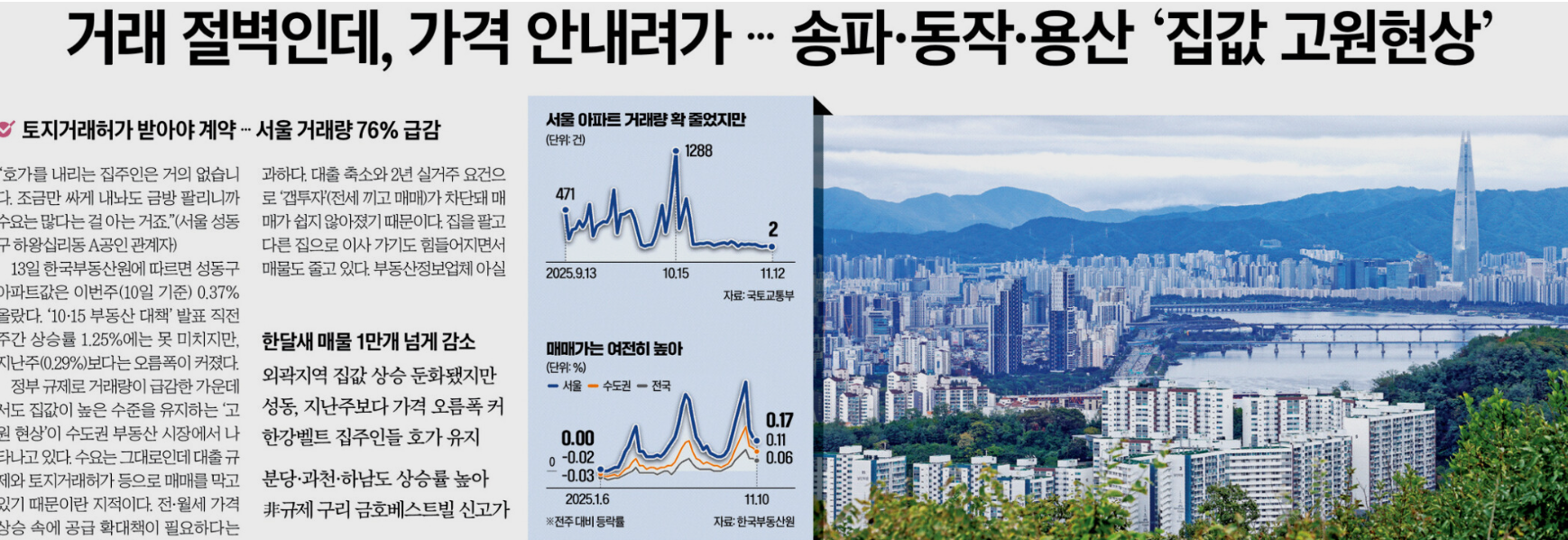

신기하게도 올해5월 이후로 서울 수도권 아파트는 계속해서 상승일로에 있습니다. 즉, 신 정부의 1~3차 주택 대책 발표 후 상승율이 낮아지긴 했으나, 가격이 떨어진 적은 없는 것으로 보입니다.

③ 단기 급등한 증시의 차익 실현

코스피 고점권에서 차익 매도 후

안전자산(아파트)으로 이동하는 행동도 크게 늘었습니다.

4. 향후 시나리오

개별 사건이 아니라

시스템적 리스크로 확산될 가능성이 높습니다.

✔ 시나리오 A. 증시 조정 → 빚투 손실 급증

신용융자 기반 매수는 20~30% 조정만 와도

반대매매 + 강제 청산으로 이어집니다.

이 과정에서 시장 변동성은 배가됩니다.

✔ 시나리리오 B. 부동산 조정 + 레버리지 부담 확대

영끌한 30·40대는

금리·소득 감소·입주물량 등 변수 앞에서

부채 부담이 급격히 커질 수 있습니다.

✔ 시나리오 C. 두 시장 동시 충격

주식·부동산 모두 높은 레버리지로 운영되는 시기에는

어느 한쪽만 흔들려도

가계 전체의 재무구조가 동시에 타격을 받습니다.

전문가 시각에서 가장 우려되는 부분이 바로 이것입니다.

5. 지금 개인이 취해야 할 대응 전략

특정 자산을 사라는 이야기가 아닙니다.

지금은 버틸 수 있는 구조를 만들 때입니다.

1) 레버리지 총량부터 점검

(주담대 원리금 + 신용대출 이자 + 신용융자 이자)

→ 월소득 대비 30~35% 이내여야 안전합니다.

이 기준을 넘으면

추가 매수보다 레버리지 축소가 우선입니다.

2) 50·60대는 ‘빚투 주식’ 절대 금지

은퇴 전후 세대는 원금 손실 = 삶의 안정성 직접 타격으로 이어집니다.

특히 아래 상품은 피하는 것이 맞습니다.

- 신용융자

- 마이너스통장 기반 투자

- 선물/옵션

- leveraged ETF

안정성이 생명입니다. 이 돈은 없어도 문제 없다고 생각되는 돈이라면 워런 버핏이 권장하는 S&P500에 도전해보는 것도 좋은 선택일 수 있습니다.

3) 부동산 매입은 “내가 버틸 수 있는가?”가 기준

아파트 가격이 오를지 내릴지보다

금리·소득 변동·공실 리스크를 견딜 수 있는지가 훨씬 중요합니다.

4) 포트폴리오 비중 조정

부동산 80 / 금융 20 구조는 매우 취약합니다.

5~10년에 걸쳐 금융자산 비중을 35~40% 수준까지 늘리는 것이

불확실성 시대의 가장 안정적인 전략입니다.

6. 결론

지금 한국 자산시장은

레버리지가 양쪽(주식·부동산)에서 동시에 쌓이는 구조입니다.

이는 단기 수익을 노리는 사람에게는 기회처럼 보일 수 있지만,

체계적 위험(Systemic Risk)으로 이어질 가능성이 큽니다.

앞으로 몇 년간만큼은 수익보다 생존력을 우선하는 재무 설계가 필요합니다.

【韓国 資産市場レポート】

株を売ってマンションを買い、買えない人は借金で株を買う…

2025年の韓国で起きている“危険なサイクル”

韓国の不動産市場と株式市場で、

2025年に入ってから非常に特徴的な動きが見られます。

「住宅購入のために株を売る人」

「不動産に入れないから借金で株を買う人」

この2つの動きが同時に進んでいるのです。

1. 株式売却 → 不動産購入が大幅に増加

2025年6〜9月の4ヶ月間で、

住宅購入のために売られた株式・債券の金額は 約1兆7,167億ウォン。

- 2023年:約7240億ウォン

- 2024年:約1兆4,368億ウォン

- 2025年:約1兆7,167億ウォン(推定では2兆近く)

わずか2年で 2倍以上に増加しました。

特に 30代と50代が顕著です。

2. その裏で「借金による株購入」が急拡大

住宅購入が難しい層は、

逆に 信用取引・銀行ローンを利用した株式投資に動いています。

- 信用取引残高:18.5兆 → 26.1兆ウォン

- 増加額:7兆ウォン以上(約5ヶ月)

これは単なる投資ムードではなく、

FOMO(取り残されることへの恐怖)が背景にあります。

3. なぜこのような現象が起きているのか?

① 住宅ローン規制の強化

ローン上限が引き下げられた結果、

株を売って現金化 → 不動産購入が増加。

② 韓国特有の“資産偏重構造”

韓国家計の金融資産比率は 35%。

日本(63%)、米国(67%)より大幅に低い。

③ 株価急騰の利益確定

短期的な株価上昇後、

「今が売り時」と判断する投資家が増えた。

4. 今後考えられるリスクシナリオ

● シナリオ①:株価調整 → 信用取引の強制売却

株価が20〜30%下落すると、

反対売買が一気に増え、市場が大きく乱れる可能性。

● シナリオ②:不動産価格調整

高レバレッジで購入した世帯の負担が急増。

● シナリオ③:二つの市場が同時に揺れる

株・不動産の両方がレバレッジ依存で動いているため、

どちらか一方のショックが全体へ波及する可能性。

5. 個人が取るべき実践的な対策

✔ ① レバレッジ総額を管理

住宅ローン+銀行ローン+信用取引の負担を

月収の30〜35%以内に抑える。

✔ ② 50〜60代は信用取引禁止

退職前後は 元本保全が最優先。

✔ ③ 不動産購入は「価格」より「耐性」

金利・収入変動に耐えられるかが最大の判断基準。

✔ ④ 中長期で金融資産比率を上げる

不動産依存を減らし、

海外株式・債券などでリスク分散。

■ まとめ

2025年の韓国は、

株も不動産も“借金”をベースに動く市場になりつつあります。

こうした状況では、

短期的なリターンよりも “生き残るための安定性” が重要です。

#부동산시장 #주식시장 #영끌 #빚투 #신용융자

#대출규제 #주택시장전망 #코스피전망 #부동산전망

#2025경제전망 #재테크전략 #포트폴리오관리 #가계부채

#주식투자 #부동산투자 #부동산분석 #금융시장위험

#不動産市場#株式マッケット#信用融資#貸出規制#不動産未来(展望)#株式投資#不動産投資#金融市場リスクソウルアパート

'부동산・금융' 카테고리의 다른 글

| 전세가 사라지는 한국, 9년 전세법·임차인 면접제 논쟁을 어떻게 봐야 할까 (1) | 2025.11.24 |

|---|---|

| 서울·수도권 집값의 양극화 현상과 흐름 (0) | 2025.11.16 |

| 아파트 막히자 오피스텔이 뜬다. 10·15 대책 이후, 시장이 완전히 달라졌다 (0) | 2025.11.10 |

| 2026년 상반기 집값을 예측했습니다. (0) | 2025.11.06 |

| ‘강남 아파트는 신고가, 오피스는 3000만원 돌파’… 갈라지는 서울 부동산 시장 (0) | 2025.11.04 |