국민연금 조기수령 손해일까? 감액률, 수령 시기별 비교표, 실제 총액 계산까지 정리했습니다. 조기노령연금 신청 전 반드시 읽어야 할 정보.

어제 아내와 함께 이마트에 장을 보러 갔습니다.

쇼핑을 하고 나오다 근처 맛집에서 간단히 점심을 먹고, 조용한 카페에 들러 커피 한 잔을 마시며 이런저런 대화를 나눴습니다.

그때 문득, 평소처럼 휴대폰을 꺼내 이것저것 둘러보다가 국민연금 앱을 열어보게 되었습니다.

잠시 후, 화면 위에 이런 문구가 눈에 들어왔습니다. “*** 고객님께서는 ****년 **월 **일 현재 조기노령연금대상자입니다.”

순간, 마음이 묘했습니다.

드디어 ‘정년’이라는 단어가 현실로 다가오는구나 하는 생각이 들었거든요.

그 짧은 문장 한 줄이 유난히 크게 다가왔습니다.

1. 국민연금, 언제부터 받을 수 있을까?

국민연금은 원래 64세부터 받을 수 있습니다.

하지만 최대 5년 빨리, 즉 60세부터 받을 수도 있습니다.

이걸 조기노령연금 이라고 부릅니다.

단, 조건이 있습니다.

1)국민연금 가입기간이 10년 이상

2)근로·사업소득이 월 279만원 이하일 것 (2025년 기준)

이 두 가지를 충족하면 신청할 수 있지만, 그만큼 연금액이 줄어듭니다.

그리고 한 번 줄어든 금액은 평생 고정입니다.

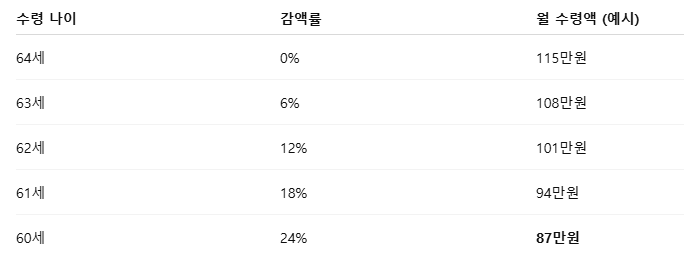

2. 얼마나 줄어드나?

조기수령 시 1년에 6%씩 감액되어 최대 5년(30%)까지 줄어든다고 합니다.

예를 들어 정상적으로 월 115만 원을 받을 수 있는 경우를 예를 들어보면 다음과 같습니다.

즉, 4년 일찍 받으면 약 28만 원 감액되고 그 금액은 평생 그대로라고 합니다.

그래서 많은 분들이 조기수령은 손해라고 말하기도 하는데 실제로 따져보면 생각보다 단순하지 않습니다.

3. 실제 계산으로 보면

조기수령(60세 개시)과 정상수령(64세 개시)을 비교해보면 아래와 같습니다.

총액 차이는 약 1천만 원 정도.

4년을 먼저 받는 걸 감안하면, 조기수령이 생각보다 손해가 크지 않다는 결론이 나옵니다.

결국 핵심은 얼마나 오래 받을 수 있느냐일 것입니다.

4. 조기수령이 유리한 경우

1) 퇴직 후 소득이 끊기거나 불안정한 경우

2) 건강이 예전 같지 않아 장기수령이 어려울 가능성이 있을 때

3) 매달 들어오는 심리적 안정감이 더 중요할 때

5. 정상수령이 유리한 경우

1) 근로·사업소득이 꾸준히 있는 경우

2) 건강이 좋고 수명이 길 것으로 예상될 때

3) 감액 없이 최대한 많이 받고 싶은 경우

6. 돈보다 중요한 건 ‘마음의 여유’

퇴직을 앞두고 느낀 건 하나입니다.

이제는 얼마를 버느냐 보다, 얼마나 안정적으로 받느냐가 더 중요하다는 것.

국민연금은 단순한 돈이 아니라 노후의 안전벨트이자 마음의 버팀목입니다.

매달 꾸준히 들어오는 연금은 생각보다 훨씬 큰 안정감을 줄 것 같습니다.

7. 유의할 점

- 조기수령을 신청하면 정상연금으로 되돌릴 수 없습니다.

- 근로·사업소득이 월 279만원을 넘으면 지급이 정지될 수 있습니다.

- 부부 모두 연금을 받을 경우, 중복 감액 조정이 있을 수 있습니다.

8. 결론

국민연금 조기수령은 누구에게나 같은 답이 아닙니다.

각자의 건강, 수입, 인생 계획에 따라 조기수령이 이득일 수도, 아닐 수도 있습니다.

다만 확실한 건,

지금 내 현실에 맞게 판단하는 것이 가장 현명하다는 겁니다.

국민연금공단의 내연금조회 서비스에서 자신의 수령액을 직접 확인해보세요.

막연했던 걱정이, 조금 더 구체적인 준비로 바뀔 것입니다.

'생활정보(生活情報)' 카테고리의 다른 글

| 계절이 바뀔 때, 몸이 먼저 보내는 신호들 미병과 양생【未病と養生】 (0) | 2025.12.01 |

|---|---|

| 서울 도심 유일 천연 유황온천! 광진구 우리유황온천 완벽 리뷰(요금·시설·세신·찾아가는 법) (1) | 2025.11.30 |

| 풍수·사주·타로, 우리 삶에 주는 진짜 힘 風水・四柱推命・タロット ― 私たちの人生に与える本当の力 (1) | 2025.09.26 |

| 자영업자 100만명 폐업 시대, 연예인도 버티지 못하는 이유 (3) | 2025.09.17 |

| X세대·M세대·Z세대, 일에서 찾는 의미와 세대별 특징 (2) | 2025.09.16 |