“존버하면 돈 번다”는 말은 왜 깨졌을까

한때 개인투자자들 사이에서 가장 많이 들리던 말이 있었습니다.

“어차피 우상향, 그냥 존버하면 된다.”

하지만 2025년 현재, 이 말을 그대로 믿는 사람은 거의 없습니다.

개인투자자들은 이제 단타를 치고, 미국 주식을 사고, AI로 공시를 분석합니다.

겉으로 보면 훨씬 똑똑해진 것처럼 보입니다.

그런데 정말 그럴까요?

이 글에서는

- 지금 개인투자자들이 왜 이렇게 변했는지

- 그 변화의 문제점은 무엇인지

- 그리고 2026년 주식과 부동산을 어떻게 봐야 하는지

미나미의 관점에서 차분하게 정리해 보겠습니다.

1. 개인투자자들은 왜 ‘존버’를 버렸을까

핵심 이유는 단 하나

“투자를 안 하면 뒤처질 것 같다는 공포”

요즘 투자자들의 공통된 심리는 이겁니다.

- 집값은 이미 너무 멀리 가버렸고

- 월급은 체감상 거의 오르지 않고

- 물가는 계속 오르고

- 원화 가치는 떨어지고 있다

이 상황에서 근로소득만으로는 답이 없다는 인식이 강해졌습니다.

그래서 투자의 목적이 바뀌었습니다.

“부자가 되기 위해” 보다는 “벼락거지가 되지 않기 위해”

이 공포가 사람들을 시장으로 밀어 넣고 있습니다.

2. 국장은 단타, 미장은 장기… 이 선택의 본질

요즘 개인투자자들의 전형적인 패턴입니다.

- 한국 주식 → 단타

- 미국 주식 → 장기 보유

이건 전략처럼 보이지만, 사실은 심리적 회피에 가깝습니다.

왜 국장은 단타인가

- 정책 리스크

- 잦은 제도 변경

- 분할상장, 유상증자 등으로 쌓인 불신

“오래 들고 가기엔 불안하다”는 정서

그러나 단타 또한 그리 녹록치 않은 것이 현실이다.

왜 미장은 장기인가

- “미국 증시는 결국 오른다”는 믿음

- 글로벌 자본의 중심이라는 인식

논리보다 ‘믿고 싶음’이 더 큼

문제는 이 믿음이 강해질수록

환율 리스크, 기업 밸류에이션, 분산 투자를 가볍게 본다는 점입니다.

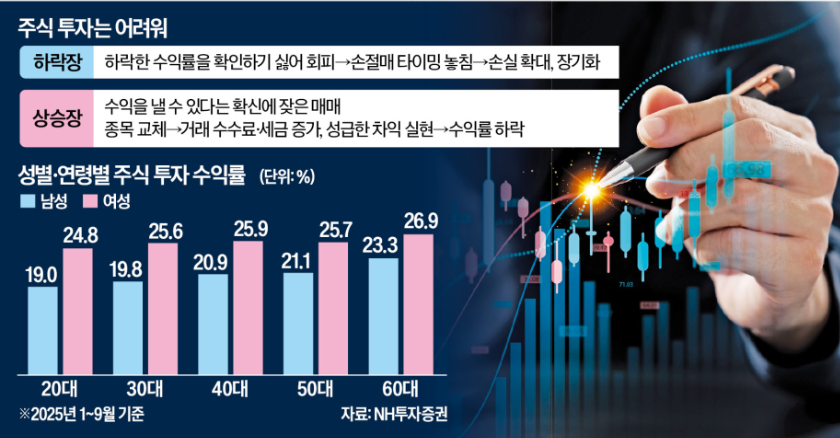

3. 단타·초단타 투자, 정말 똑똑해진 걸까?

초단타로 연 70% 수익 같은 사례가 등장합니다.

하지만 이런 이야기는 결과만 보여줄 뿐, 과정과 리스크는 빠져 있습니다.

단타의 현실적인 문제

- 거래 횟수가 늘수록

→ 수수료 + 세금 + 실수 확률이 함께 커짐 - 몇 번의 성공이

→ “나는 감이 있다”는 거짓 확신으로 변함 - 한 번의 큰 변동성에서

→ 계좌가 급격히 무너질 가능성

특히 노후자금으로 단타를 하는 경우

이는 투자라기보다 리스크 관리 실패에 가깝습니다.

4. AI(챗GPT)로 공시 보는 시대의 착각

요즘 투자자들은 말합니다.

“이제는 AI로 공시도 다 분석한다”고요.

맞습니다. 정보 접근성은 좋아졌습니다.

하지만 문제는 다른 데 있습니다.

지금은 ‘정보 격차’가 아니라

‘해석 격차’의 시대

- AI는 요약을 잘하지만

- 틀릴 수 있고,

- 더 무서운 건 그럴듯하게 틀린다는 점입니다.

공시에서 정말 중요한 건

- 유상증자

- 전환사채

- 분할·합병

- 소송

- 대규모 계약 해지

이런 몇 줄의 문장입니다.

AI 요약만 보고 매수 버튼을 누르는 순간,

투자는 다시 감정 게임이 됩니다.

5. 2026년 주식시장 전망: “방향보다 관리”

2026년을 한 문장으로 정리하면 이렇습니다.

수익의 시대가 아니라, 변동성 관리의 시대

가장 현실적인 시나리오

- 미국 시장:

- 지수 전체가 오르기보다

- 실적이 검증된 대형주 중심의 차별화

- 한국 시장:

- 정책, 수급, 업종 순환에 따라

- 짧고 빠른 변동성 반복

결론

“얼마나 맞히느냐”보다

“얼마나 안 망하느냐”가 성과를 가릅니다.

6. 2026년 부동산 전망: 오를까, 떨어질까?

부동산 질문에서 가장 많이 나오는 말입니다.

하지만 이 질문 자체가 이제는 위험합니다.

2026년 부동산의 핵심은 이것입니다

1) 금리와 대출 규제

2) 입지별 양극화

3) 전세 → 월세 구조 변화

4)신축·재건축 ‘기대감’의 선별

전체 시장이 한 방향으로 움직이기보다는

움직이는 곳만 움직이고, 나머지는 멈추는 시장

특히 오피스텔·소형 부동산은

- 위치

- 공실률

- 임대 회전율

이 숫자로 증명되지 않으면 투자 논리가 성립되지 않습니다.

7. 미나미가 정리하는 2026 투자 원칙

주식

1) 단타 계좌와 노후 계좌는 반드시 분리

2)미장은 믿되, 분할 매수

3)환율은 예측 대상이 아니라 관리 대상

4)AI는 참고 도구, 결정권자는 본인

5)레버리지는 규칙 없으면 사용 금지

6)월 1회 리밸런싱

7)“왜 샀는지 한 문장으로 설명 안 되면 비중 축소”

요즘 ETF상품 좋다고 난리입니다만, 중요한 것은 남들이 한다고 그냥 따라하기 보다는 스스로의 장을 보는 시야를 넓히고 공부를 해서 최고의 타이밍에 투자를 하는 것이 좋습니다.

부동산

1)가격보다 거래량 먼저 확인

2)상승 기대보다 버틸 수 있는 현금흐름

3)오피스텔은 감이 아니라 공실률

4)재건축·리모델링은 “언젠가”가 아니라 지금 단계

정리합니다.

2025년의 개인투자자들은 분명 예전보다 부지런해졌습니다.

하지만 동시에 더 불안해졌고,

그 불안이 속도와 공격성으로 바뀌고 있습니다.

2026년은

많이 버는 사람이 아니라, 오래 살아남는 사람이 이기는 시장이 될 가능성이 큽니다.

투자는 결국

정보 싸움이 아니라 태도와 관리의 싸움입니다.

#주식투자#부동산투자#재테크정보#투자전략#경제이슈#2026전망#주식시장전망

#부동산시장#개인투자자#미장#국장#AI투자#챗GPT#노후준비#자산격차#환율리스크

#경제공부

1. 個人投資家は、なぜ「我慢して持つ投資(존버)」をやめたのか

理由は一つだけです。

「投資をしなければ取り残されるのではないか」という恐怖

今の投資家に共通する心理はこれです。

- 住宅価格はすでに手の届かないところまで上がり

- 給料は体感的にほとんど増えず

- 物価は上がり続け

- ウォンの価値は下がっている

この状況の中で、

勤労所得だけでは将来に対応できないという認識が強まりました。

その結果、投資の目的が変わりました。

❌ 「豊かになるため」

⭕ 「貧乏に転落しないため」

この恐怖が、人々を市場へと押し出しています。

2. 韓国株は短期、米国株は長期 - この選択の本質

最近の個人投資家に多いパターンです。

- 韓国株 → 短期売買

- 米国株 → 長期保有

一見すると戦略的に見えますが、

実際には心理的な回避行動に近いものです。

なぜ韓国株は短期なのか

- 政策リスク

- 頻繁な制度変更

- 分割上場・増資などで積み重なった不信感

「長く持つには不安だ」という感情

なぜ米国株は長期なのか

- 「米国市場は結局右肩上がり」という信念

- グローバル資本の中心というイメージ

論理よりも「信じたい気持ち」が勝っています。

問題は、この信念が強くなるほど

為替リスク、企業のバリュエーション、分散投資を軽視しがちになる点です。

3. 短期・超短期投資は、本当に賢くなったのか

新聞などでは

「超短期売買で年70%の利益」

といった成功事例が紹介されます。

しかし、こうした話は結果だけを見せており、

プロセスやリスクは語られていません。

短期売買の現実的な問題

- 取引回数が増えるほど

→ 手数料+税金+ミスの確率が同時に増加 - 数回の成功が

→ 「自分には相場観がある」という過信に変わる - 一度の大きな変動で

→ 口座が急激に崩れる可能性

特に老後資金で短期売買を行う場合、

それは投資というよりリスク管理の失敗に近い行為です。

4. AI(ChatGPT)で開示資料を見る時代の落とし穴

最近よく聞く言葉があります。

「もうAIで開示資料も全部分析できる」と。

確かに、情報へのアクセス性は大きく向上しました。

しかし、問題は別のところにあります。

今は「情報格差」ではなく、

「解釈格差」の時代

AIは要約が得意ですが、

- 間違うこともある

- そして何よりもっともらしく間違うことがあります

開示資料で本当に重要なのは、

- 増資

- 転換社債

- 分割・合併

- 訴訟

- 大規模契約の解除

こうした数行の記述です。

AIの要約だけを見て買いボタンを押した瞬間、

投資は再び感情のゲームになります。

5. 2026年の株式市場 見通し

「方向性」よりも「管理」が重要な時代

2026年を一文で表すなら、こうなります。

利益の時代ではなく、変動性を管理する時代

最も現実的なシナリオ

米国市場

- 指数全体が上がるというより

- 実績が確認された大型株中心の選別相場

韓国市場

- 政策・需給・業種循環による

- 短く速い変動の繰り返し

結論

「どれだけ当てたか」よりも

「どれだけ失敗を避けたか」が成果を分けます。

6. 2026年の不動産市場 見通し :上がるのか、下がるのか

最も多い質問ですが、

この問い自体がすでに危険です。

2026年 不動産の核心ポイント

- 金利と融資規制

- 立地による二極化

- 賃貸市場の構造変化(チョンセ → 月払い)

- 新築・再建築に対する「期待感」の選別

市場全体が同じ方向に動くのではなく、

動くところだけが動き、他は止まる市場

特にオフィステルや小型不動産は、

- 立地

- 空室率

- 賃貸回転率

これらが数字で証明できなければ、

投資として成立しません。

7. ミナミが整理する、2026年の投資原則

株式

- 短期売買口座と老後資金口座は必ず分離

- 米国株は信じても、分割購入

- 為替は予測対象ではなく管理対象

- AIは参考ツール、判断するのは自分

- ルールなきレバレッジは禁止

- 月1回のリバランス

- 「なぜ買ったのか」を一文で説明できなければ比率を下げる

不動産

- 価格より取引量を先に確認

- 上昇期待より耐えられるキャッシュフロー

- オフィステルは感覚ではなく空室率

- 再建築・リモデリングは「いつか」ではなく今の段階

おわりに

2025年の個人投資家は、

確かに以前より勉強熱心になりました。

しかし同時に、不安も大きくなり、

その不安がスピードと攻撃性に変わっています。

2026年は、

たくさん稼ぐ人より、長く生き残る人が勝つ市場になる可能性が高いでしょう。

投資とは結局、

情報の戦いではなく、姿勢と管理の戦いです。

#投資#株式市場#資産運用#米国株#2026年展望#株式投資#不動産投資

'부동산・금융' 카테고리의 다른 글

| 가격보다 조건을 보는 분께,서리풀 숲조망을 품은 방배동 신구레베빌14차 (1) | 2025.12.31 |

|---|---|

| 2026년 부동산 전망, 전세는 줄고 월세는 기준이 된다 (1) | 2025.12.26 |

| 2026년 금융시장 전망 2026年 金融市場の見通し (3) | 2025.12.22 |

| 환율 1,500원 오면 한국 부동산은 어떻게 될까? (0) | 2025.12.19 |

| 미나미가 전하는 한국의 부동산 이야기제4탄 - 위기와 반등, 그리고 다시 찾아온 침체 (1) | 2025.12.18 |